Czas na interwencję walutową!!!

Poniżej tekst otrzymany od Piotra Chwiejczaka na temat konieczności interwencji walutowej. Z Piotrem pracowałem razem w jednym z banków i przegadaliśmy wiele wieczorów o polskiej gospodarce i rynkach finansowych.

Trzy powody, dla których Rząd/NBP powinien zainterweniować na rynku walutowym, i powinien rozważyć interwencję właśnie TERAZ!!!

1) Rynki nie są efektywne. Milton Friedman zwrócił uwagę, że idea rynku efektywnego jest wewnętrznie sprzeczna. Powiedział on :

” In order to remove market inefficiencies we must have traders who are motivated to exploit them. But if the market is perfectly efficient there is no possibility to make excess profits. While efficiency might be true at first order, it cannot be true at second order: There must be on-going violations of efficiency that are sufficiency large to keep traders motivated.”.

Jak błędna była/jest koncepcja rynków efektywnych stało się szczególnie widoczne w październiku 2008, gdy nie rynek a interwencje władz zapobiegły totalnemu załamaniu systemu finansowego. Interwencje nie zaburzają więc żadnej równowagi, one ją przywracają.

2) Co więcej, Rynki same mogą wygenerować procesy, które skutkują tym , że ceny aktywów moga się daleko odchylić od cen równowagi. Modele równowagi nie gwarantują, że po wybiciu z równowagi rynek sam powróci do punktu równowagi. Zatem pomoc zewnętrzna jest potrzebna.

Neoklasyczna koncepcja równowagi oparta jest na 4 założeniach a) perfect competition b) Agent optimalization c) Market clearing d) rational expecations. Jeżeli któreś z założeń jest niespełnione, osiągniecie równowagi staje się niepewne a nawet, jeżeli wszystkie 4 założenia są spełnione, to po wybiciu z równowagi powrót do niej nie jest zagwarantowany. W obecnych warunkach trudno jest mówić o spełnieniu co najmiej 2 z 4 założeń (b i d). Brak spełnienia założenia d jest obecnie nadzwyczaj jaskrawy, gdyż STRACH, Krach (a to są najczęściej powtarzane słowa ) nie jest ani kncepcją racjonalności, ani równowagi. Jeżeli usuwamy którekolwiek z założeń, wpadamy w szeroką klasę modeli nierównowagi. Proszę mnie dobrze zrozumieć, ja nie postuluję wyrzucenia modeli równowagi z ekonomii, ja tylko postuluję, aby sprawdzić założenia modelu ich przystawalność do rzeczywistości (zachęcam do lektury bardzo dobrego opracowania dotyczącego modeli równowagi i nierównowagi w finansach - ”The virtues and vices of equilibrium and the future of financial economics”http://www.santafe.edu/research/publications/workingpapers/08-03-014.pdf ).

3) W grubych ogonach rozkładów zwroty nie są niezależne, są wzajemnie skorelowanie, co wskazuje na występowanie samowzmacniajacych procesów (i.e.ekstremalnie duży, negatywny zwrot powoduje ekstremalnie duży negatywny zwrot). Procesy te nie mają nic wspólnego z „fundamentami” ekonomicznymi, są efektem stadnej reakcji rynków (i.e. analitycy rynkowi prześcigają się w coraz bardziej pesymistycznych raportach etc.) a ich reperkusje moga być katastrofalne. Mogę sobie np. wyobrazić, że w wyniku gwałtownego osłabienia złotego proces się dalej amplifikuje poprzez panikę „Kowalskich”, którzy przewalutują swoje kredyty w frankach na złote itd. itp.

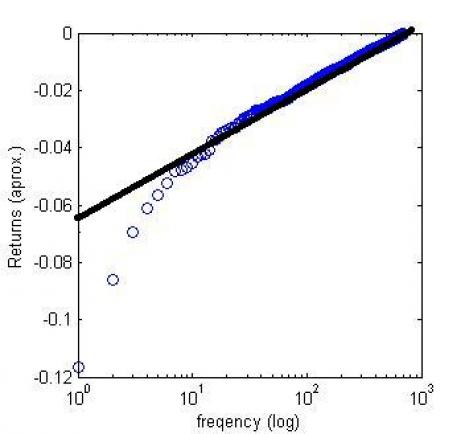

To dość ciekawy punkt, więc pozwolę go sobie nieco rozwinąć. Spójrzmy na ryzyko stosując EVT (Extreme Value Theory). Jest to sposób podejścia do mierzenia ryzyka oparty na implementacji rozkładów „Peek-over-treshold”, czyli nie patrzymy na zwroty w stałej skali (i.e. zwroty dzienne), tylko patrzymy na ciągnięty zwrot (drawdown). Drawdown (run) zdefiniowany jest jako ciagły spadek/wzrost ceny aktywu poprzez daną liczbę dni (inaczej mówiąc, jest to skumulowana strata/zysk od lokalnego szczytu/dolka do lokalnego dołka/szczytu).

Aby zademonstrować różnice pomiędzy informacją zawartą w drawdown a rozkładem o stałej skali zwrotów, rozważmy hipotetyczną sytuację krachu, w wyniku którego cena aktywu spada w przeciągu 3 dni o 30%, każdego dnia tracąc po 10%. Używając statystyki drowdown, która skupia się na ciągłym, skumulowanym zwrocie, otrzymujemy 30% spadek ceny aktywu. Gdy jednak spojrzymy na zaistniałą sytuację z punktu widzenia powszechnie stosowanego podejścia – zwrotów dziennych, to otrzymamy trzy dzienne negatywne zwroty po 10% każdy, bez informacji, że te zwroty następowały po sobie (innymi słowy zakładamy niezależność zwrotów). Aby zobaczyć, jakie znaczenie ma utrata tej informacji załóżmy, że 10% negatywny zwrot zdaża sie raz na 4 lata (moim zdaniem jest to całkiem realne założenie) - liczmy 250 dni trejdingowych w roku razy 4 daje 1000 dni, co daje prawdopodobieństwo 1/1000 = 0.0001 zwrotu – 10%. Ile wynosi zatem prawdopodobieństwo negatywnego 30% zwrotu? Proste – jest to prawdopodobieństwo zwrotu o 10% * prawdopodobieństwo zwrotu o 10% * prawdopodobieństwo zwrotu o 10% = 10 do -9, co oznacza jedno zdarzenie na miliard dni trejdingowych, czyli raz na 4 miliony lat!!!. Wynilałoby z tego, że np. po krachu w 1930 roku następny nie powinien się zdażyć. Rzeczywistość jest jednak inna i takie zwroty występują co kilkanaście lat. Co zatem zgubiliśmy? Po prostu cięcie, gięcie danych i patrzenie na zwroty dzienne niszczy informację, że zwroty moga być skorelowane w pewnych punktach. Zatem chociaż założenie o niezależności zwrotów jest weryfikowane pozytywnie przez większość czasu, duże „katastrofalne” zwroty są wzajemnie zależne (i.e. duży negatywny zwrot może powodować kolejny negatywny zwrot). Drowdown bezpośrednio mierzy możliwą amplifikację negatywnych zwrotów (flight to fear), gdzie duże, negatywne zwroty powodują dalszą falę sprzedaży danego aktywu.

Poniżej załączam wykres z dystrybucją drowdown EURPLN od roku 99 do 10 lutego 2008. Na osi pionowej zaznaczyłem negatywne, skumulowane zwroty, a na osi poziomej logarytm czestości występowania poszczególnych, negatywnych ciągniętych zwrotów. Rozkład drawdowna powinien zbiegać do rozkładu wykładniczego (czyli na wykresie log log drawdown powinien opisać się linią prostą). Z załączonego obrazka wynika, że wiekszość drawdown leży blisko linii prostej, poza największymi drawdownami. Wskazuje to, że super ekstremalne zdarzenia rządzą się osobnymi prawami (i.e. super strach powoduje super strach). Co to ma wspólnego z racjonalną oceną rzeczywistości? Nic, to chore wyobrażenie. Niestety te wyobrażenia mają wpływ na rzeczywistość ekonomiczną (patrz upadłe firmy)! Interwencje przerywają ten bezsensowny proces.

Piotr Chwiejczak

piotr.chwiejczak (na serwerze) gmail.com